Grundläggande om premiepensionen

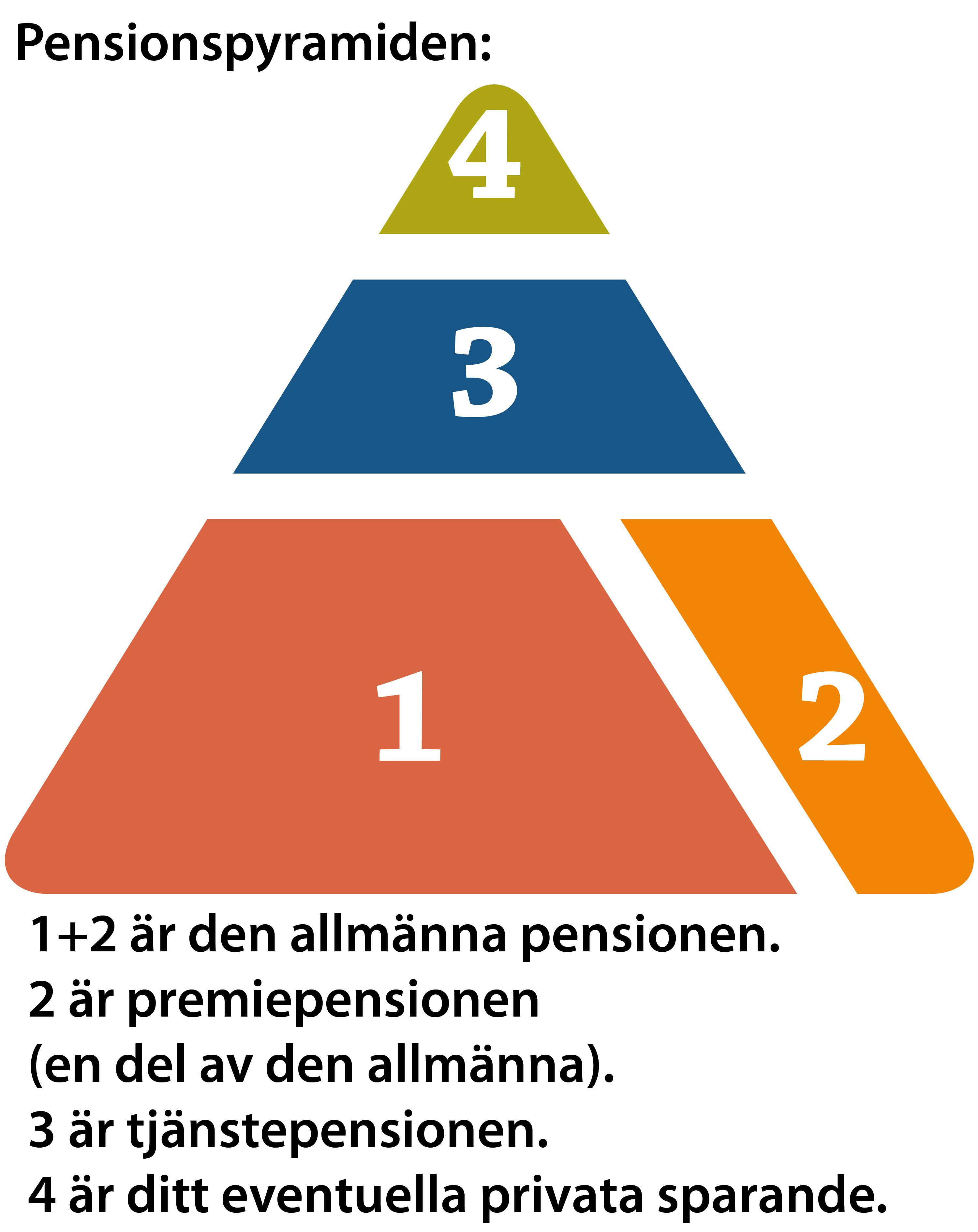

Pensionssparande är något som många människor har ångest inför. Detta gäller framför allt premiepensionen (siffran 2 i pensionspyramiden) eftersom den uppfattas som väldigt invecklad. Men det är faktiskt tvärtom. Visst, det finns cirka 800 investeringsalternativ att välja mellan men det bästa är att inte välja alls. För om du inte väljer så hamnar du automatiskt i det statliga förvalet AP7 Såfa (Statens årskullsförvaltning) som är hur bra som helst för de flesta svenskar.

- Om du låter AP7 Såfa förvalta dina premiepensionspengar så investeras pengarna i många företag över hela världen vilket ger en bra bredd. Dessutom är avgiften väldigt låg: mellan 0,06 procent och 0,10 procent. Det betyder att nästan hela värdeökningen går till dig istället för en förvaltare.

- En annan fördel är att fonden är konstruerad så att den minskar risken ju närmare pensionsåldern du kommer. Blir det en börskrasch när du fyllt 65 så riskerar du alltså inte att bli av med alla pengar när du precis tänkt använda dem. Fram till att du fyller 75 blir pengarna succesivt ännu mer skyddade.

- Sammanfattning: Såvida du inte är väldigt engagerad i ditt premiepensionssparande så finns det ingen anledning att välja något annat än det statliga förvalet. Jag har själv min premiepension där för att:

- Avgiften är väldigt låg.

- Man sparar brett över hela världen.

- Fonden minskar risken ju äldre man blir.

Visst går det att placera pengarna bättre än i AP7 Såfa. Men det kräver antingen tid och kunskap eller helt enkelt en stor portion tur.

Fördjupning om premiepensionen

Sverige fick ett nytt pensionssystem år 2000. Det ansågs nödvändigt eftersom det gamla systemet inte skulle räcka till i framtiden med en allt större andel pensionärer som lever allt längre. Unga människor skulle då behöva betala höga avgifter för att klara de äldres pensioner. Med premiepensionen ville politikerna skapa möjlighet till större avkastning genom att koppla pensionen till börsens utveckling och därmed minska samhällets ansvar för pensionen. De nya reglerna gäller för personer födda 1954 eller senare. Som jag nämner ovan är förvalsalternativet konstruerat så att risken minskar med spararens ålder. Så här fungerar det lite mer i detalj:

- Upp till och med 55 års ålder består AP7 Såfa av 100 procent aktier. Vid 56 års ålder minskar andelen aktier med 3 till 4 procent per år medan andelen räntefonder (som är tryggare) ökar. På så sätt utsätts spararna för allt mindre risk upp till 75 års ålder då fördelningen stannar på två tredjedelar räntefonder och en tredjedel aktiefonder. En större del räntefonder minskar alltså svängningarna och därmed risken. Om du vill ha ännu mer trygghet när du går i pension kan du välja att byta till AP7 räntefond vid 65-års ålder eller när du tycker att det passar. Men kom ihåg att priset för trygghet är att du får en väldigt begränsad chans till värdeutveckling under resterande tid du lever.

- För att öka möjligheterna till högre avkastning använder AP7 så kallad hävstångsteknik. Hävstång innebär att både upp och nedgångar på börsen förstärks. Svängningarna för aktierna i AP7 Såfa är alltså större än i en ”vanlig” global aktiefond. Det innebär både större chans till värdeökning och större risk för värdeminskning. Men risken balanseras som sagt av att aktiedelen succesivt minskar med spararens ålder.

- Förvaltningsavgiften för AP7 Såfa varierar med åldern och är 0,10 procent upp till 55 års ålder. Därefter sänks avgiften i takt med att andelen räntefonder ökar och är som lägst 0,06 procent vid 75 års ålder. Det är en väldigt låg avgift.

/Kim