Grundläggande om aktiefonder

Att investera i aktiefonder med låga avgifter är ett bra sätt att få ekonomisk tillväxt. Det är dessutom så enkelt att det går att sammanfatta i en enda mening:

Månadsspara regelbundet i breda aktiefonder på ett investeringssparkonto.

Nu är det tyvärr inte så smidigt att man bara kan trycka på en knapp för att sätta igång det här utan det krävs lite förklaring. Gör så här:

- Öppna ett gratis investeringssparkonto (ISK) på banken. Ett ISK är ingen sparform i sig utan ungefär som en låda där du lägger dina fonder. Poängen med att lägga fonderna i denna låda är att skatten blir mycket lägre jämfört med om du inte lägger fonderna där. Istället för att betala 30 procent i skatt på vinsten så betalar du en låg årlig schablonskatt (0,882 procent för 2023) oavsett om du gått med vinst eller inte.

- Välj breda fonder. Att investera i aktiefonder (andelar i företag) innebär alltid en risk eftersom börsen kan gå både upp och ner. Men inom ramarna för aktiefonder är globalfonder det tryggaste eftersom risken är spridd över många olika företag över hela världen. Ju längre tid du kan spara innan du behöver pengarna desto tryggare blir sparandet. Den som sparar till pensionen och har 20, 30 eller 40 år dit klarar ju av att börsen sjunker/kraschar ibland (det kommer den att göra) eftersom den hinner återhämta sig igen innan pensionen. Min egna tidsgräns går vid cirka 5 år, pengar som jag behöver innan dess har jag inte på börsen.

- Sätt igång ett månadssparande via autogiro. Med ett autogiro kan du glömma bort sparandet och bara låta det tuffa på månad efter månad och år efter år. Välj själv om du vill spara till exempel 100, 500 eller 5000 kronor, siffran går såklart att justera närsomhelst.

Fördjupning om aktiefonder

Den stora finessen med aktiefonder är att man får automatisk riskspridning. Att köpa aktier i endast ett företag innebär ju att pengarna försvinner om företaget går i konkurs. Om du istället investerar i en fond med många företag gör det ingenting om ett eller två företag går dåligt eftersom de bara utgör en mindre del av portföljen.

Om man är nybörjare på fonder så är det lätt att drunkna i mängden fonder som erbjuds. Men det fungerar så här:

- Det finns alltifrån mindre landfonder som består av till exempel de 30 största bolagen på den svenska börsen eller motsvarande i länder som Danmark, Finland och Norge. Det finns även större landfonder som till exempel USA och Japan som innehåller fler och större företag.

- Nästa steg är regionala fonder som investerar i exempelvis Europa eller Asien.

- De bredaste och därmed tryggaste aktiefonderna är de globala som investerar i cirka 1500 stora företag världen över. Om börsen går dåligt i en del av världen så balanseras detta förhoppningsvis av att det är godare tider någon annanstans. Därmed blir svängningarna inte så stora som om du bara investerar i ett enda land.

- Om du inte är rädd för stora svängningar så kan du investera pengar i tillväxtmarknader eller frontier markets. Då köper du fonder som investerar i länder som Indien, Brasilien, Mexiko, Vietnam och andra områden som inte har en lika välutvecklad ekonomi som västvärlden. Fördelen med att investera i dessa länder är att de har stor utvecklingspotential på lång sikt. Nackdelen är de är osäkra länder som kan drabbas av kriser, våld och korruptionsskandaler som sänker börsen.

- Den sista kategorin av aktiefonder är branschfonderna. Tror du att framtiden är ljus för vindkraftverk? Då kan du välja att investera i en fond som bara satsar på företag i vindkraftverksbranschen. Andra exempel är läkemedelsfonder eller olika teknikfonder. Det finns till och med en whiskeyfond. Nackdelen med branschfonder är att de är smala och därmed mer riskabla.

En väldigt viktig sak att tänka på vid fondsparande är att avgifterna ska vara låga. Det bästa sättet att undvika avgifter är att alltid välja så kallade indexfonder istället för aktiva fonder. En indexfond följer genomsnittet på börsen. I fallet med en svensk landfond, som jag nämnde ovan, så betyder det att fonden följer den genomsnittliga värdeutvecklingen på Stockholmsbörsen. Fonden kan alltså inte utvecklas bättre än Stockholmsbörsen men inte heller sämre.

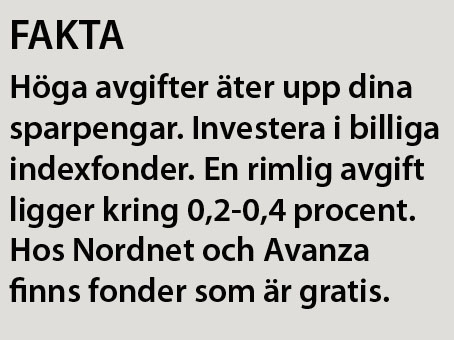

Om du frågar din bankrådgivare (som egentligen är en säljare) om lämpliga fonder så kommer hen istället att föreslå aktiva fonder som har potential att utvecklas bättre än börsens snitt. Anledning till att bankrådgivaren föreslår detta är att banken då kan ta ut höga avgifter av spararen. Men det är väl bra om fonden har potential att slå börsen? Ja, men problemet är att forskningen visar att i stort sett ingen aktiv fond slår börsens genomsnitt över tid. Därför finns det ingen anledning att välja aktiva fonder som kan ha runt 1 till 2,5 procent i avgift när du istället kan ha en indexfond som på lång sikt är lika bra men bara kostar 0,2 till 0,5 procent. Jag har bulken av mitt sparande i indexfonder men kompletterar med lite pengar i aktiva fonder som ett sätt att diversifiera och nå marknader som inte ingår i indexfonderna.

ISK eller kapitalförsäkring?

Varför ISK istället för en kapitalförsäkring? Det är i stort sett samma sak, men ISK är alltid gratis medan en kapitalförsäkring kan vara avgiftsbelagd. En av få fördelar med en kapitalförsäkring är att du kan spara till barn i ditt eget namn med barnen som förmånstagare. Äger du utländska aktier är det av skattetekniska skäl också bättre att ha dem i en kapitalförsäkring. En annan skillnad är att du på ett ISK äger dina egna värdepapper, till skillnad från om du har dem i en kapitalförsäkring, för då är det formellt försäkringsbolaget som äger värdepapprena.

/Kim